Was suchen Sie?

Zuckersteuer Deutschland

Die Zuckerwirtschaft unterstützt das Ziel, Übergewicht und Adipositas zu bekämpfen. Allerdings müssen dafür die tatsächlichen Ursachen an der Wurzel gepackt werden. Und das sind v.a. die Kalorien. Abgaben auf Zucker machen niemanden schlanker.

Die Zuckerwirtschaft unterstützt das Ziel, Übergewicht und Adipositas zu bekämpfen. Wir sehen hier eine wichtige gesellschaftliche Herausforderung. Auch, weil beides Risikofaktoren für ernährungsmitbedingte Krankheiten wie Typ-2-Diabetes oder Herz-Kreislauf-Erkrankungen sind.

Für die Bekämpfung von Adipositas und Übergewicht müssen wir uns aber auf eine der wichtigsten Ursachen konzentrieren: eine unausgeglichene Kalorienbilanz.

Kurzgefasst: Was spricht gegen eine Zuckersteuer

- Eine Zuckersteuer schützt nicht vor Übergewicht.

Viele Faktoren haben Einfluss auf die Entstehung von Übergewicht und Adipositas. Am Ende entscheidet die Kalorienbilanz. Die Fokussierung auf einzelne Nährstoffe hat keine nachweisbaren Effekte auf das Übergewicht. - Eine Zuckersteuer fördert die Süßstoffaufnahme.

Die Erfahrungen in Großbritannien zeigen, dass Zucker vermehrt durch Süßstoffe ausgetauscht wird. Das wird in der öffentlichen Debatte regelmäßig unterschlagen. - Strafsteuern bringen Substitutionseffekte mit sich.

Es ist nicht vorhersehbar, wie Verbraucher auf eine Strafsteuer reagieren. Substitutionseffekte können dazu führen, dass Verbraucher vermehrt andere kalorienhaltige Getränke wie Fruchtsäfte konsumieren. Dem Ziel, Übergewicht und Adipositas vorzubeugen, wäre damit nicht gedient. - Modelle belegen keine Zusammenhänge, sondern setzen diese voraus.

Häufig werden Modellrechnungen herangezogen, um vermeintlich positive Effekte einer Zuckersteuer zu belegen. Das Kernproblem daran: diese setzen als Grundannahme voraus, dass eine Zuckersteuer tatsächlich kausal für die Reduktion des Körpergewichts ist. Dafür gibt es aber keine wissenschaftlichen Belege. - Eine Zuckersteuer ist bürokratisch und gängelt die Menschen.

Zusätzliche Abgaben erfordern zugleich mehr Bürokratie. Anstelle von regulatorischen Maßnahmen braucht Übergewichtsprävention Ernährungsbildung und Verbraucheraufklärung. Menschen müssen selbstbestimmt über ihre Ernährung entscheiden können und sollen nicht bevormundet werden.

Hintergrund zur Position

Es gibt keine wissenschaftlichen Daten, die darauf hindeuten, dass sich eine Zuckersteuer zur Übergewichts- und Adipositasprävention eignet.

Übergewicht und Adipositas sind Risikofaktoren für ernährungsmitbedingte Zivilisationskrankheiten. Daher unterstützt die Zuckerwirtschaft auch Maßnahmen, die dazu geeignet sind, Übergewicht und Adipositas zu bekämpfen.

Eine Strafsteuer auf Zucker zählt nicht dazu. Eine Zuckersteuer suggeriert fälschlich, dass eine einzelne Zutat schuld an der Entstehung von Übergewicht und Adipositas ist. Sie kann dazu führen, dass Lebensmittelhersteller ihre Rezepturen überarbeiten und weniger Zucker verzehrt wird. Das eigentliche Ziel, nämlich etwas zur Prävention von Übergewicht und Adipositas beizutragen, wird nicht erreicht. Es gibt keinen wissenschaftlich belastbaren Nachweis dafür, dass eine Zuckersteuer zu weniger Übergewicht führt.

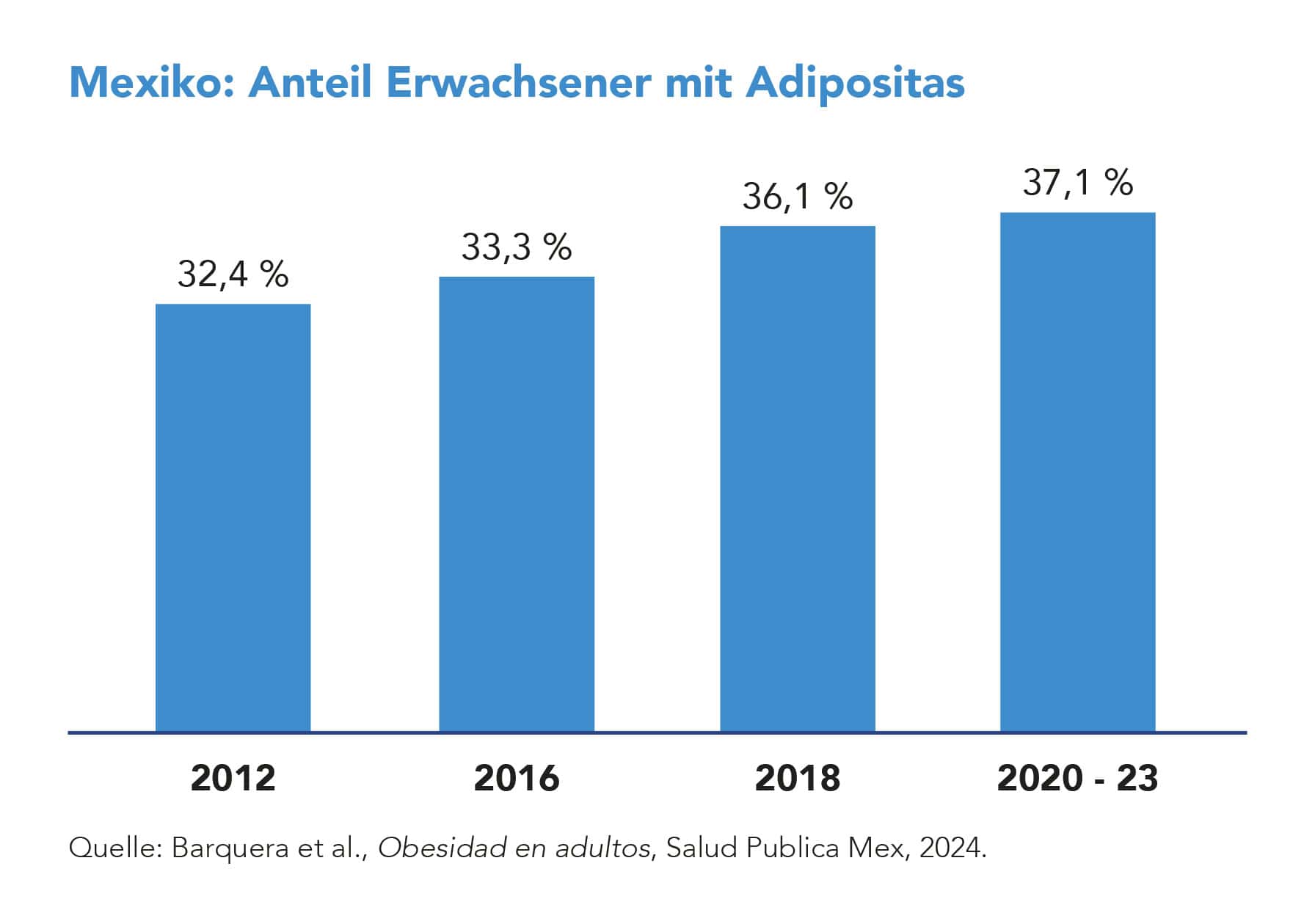

Mexiko: Die Adipositasrate steigt weiter an – trotz Zuckersteuer

Bereits 2014 wurde in Mexiko eine Zuckersteuer eingeführt, um die hohen Übergewichtsraten zu senken. Erfolg hatte diese Maßnahme nicht, wie die Entwicklung der Adipositasprävalenz zeigt[1]:

Was ist passiert? Zwar wurden weniger mit einer Strafsteuer belegte Getränke gekauft. Allerdings wichen Verbraucherinnen und Verbraucher stattdessen auf andere Produkte aus, die nicht der zusätzlichen Steuer unterliegen. Im Ergebnis werden in Mexiko insgesamt auch nach Einführung der Zuckersteuer tatsächlich nicht signifikant weniger Gesamtkalorien eingekauft als vorher[2].

Großbritannien I − Zucker wird durch Süßstoffe ersetzt.

Die im Jahr 2018 in Großbritannien eingeführte Steuer auf zuckerhaltige Softdrinks dient immer wieder als Beispiel für vermeintliche Erfolge. Das trifft allerdings nicht zu, denn das mit der Einführung der Strafsteuer verfolgte Ziel, Übergewicht und Adipositas vorzubeugen, ist nicht erreicht.

Richtig ist lediglich, dass die Hersteller von Erfrischungsgetränken ihre Rezepturen mit der Einführung angepasst und den Zuckergehalt verringert haben.

Verschwiegen wird allerdings regelmäßig, dass die Getränkeindustrie, um eine Besteuerung zu vermeiden, nicht nur den Zuckergehalt reduziert, sondern dafür den Einsatz künstlicher Süßstoffe erhöht hat[3], [4].

Großbritannien II – Ein Modell für 10-11-jährige Mädchen ist kein Beleg.

Befürworter einer Strafsteuer auf Zucker argumentieren häufig, dass die Zuckersteuer die Übergewichtprävalenz bei 10-11-jährigen Mädchen in Großbritannien gesenkt habe. Diese Aussage bezieht sich auf eine Modellrechnung von Rogers et al.[5], in der simuliert wurde, wie sich die Zuckersteuer in England auf die Adipositasprävalenz bei Vorschul- und Schulkindern auswirkt. Als Beleg für die Wirksamkeit einer Zuckersteuer taugt diese Veröffentlichung allerdings nicht:

- Es handelt sich um eine Modellrechnung. Es wird also nicht bewiesen, dass eine Zuckersteuer vor Überwicht schützt, sondern dies als vermeintliche Tatsache vorausgesetzt.

- Die Autoren errechnen selbst mit dem von ihnen entworfenen Modell nur bei einer kleinen Gruppe − Mädchen in der 6. Klasse −, dass eine Zuckersteuer zu einer Verringerung der Adipositasrate führt. Bei Jungen in der 6. Klasse oder bei Vorschulkindern gelingt die Simulation eines solchen Effekts nicht.

Auch der Vergleichszeitraum für die vermeintlichen Folgen der Zuckersteuer wurde auffällig eng gehalten. Fasst man den Auswertungszeitraum breiter, ist kein Effekt mehr auf die Adipositasprävalenz der Mädchen in der 6. Klasse ersichtlich.

Unsere ausführlichere Analyse der Studie finden Sie hier [Studienservice zu Rogers et al.].

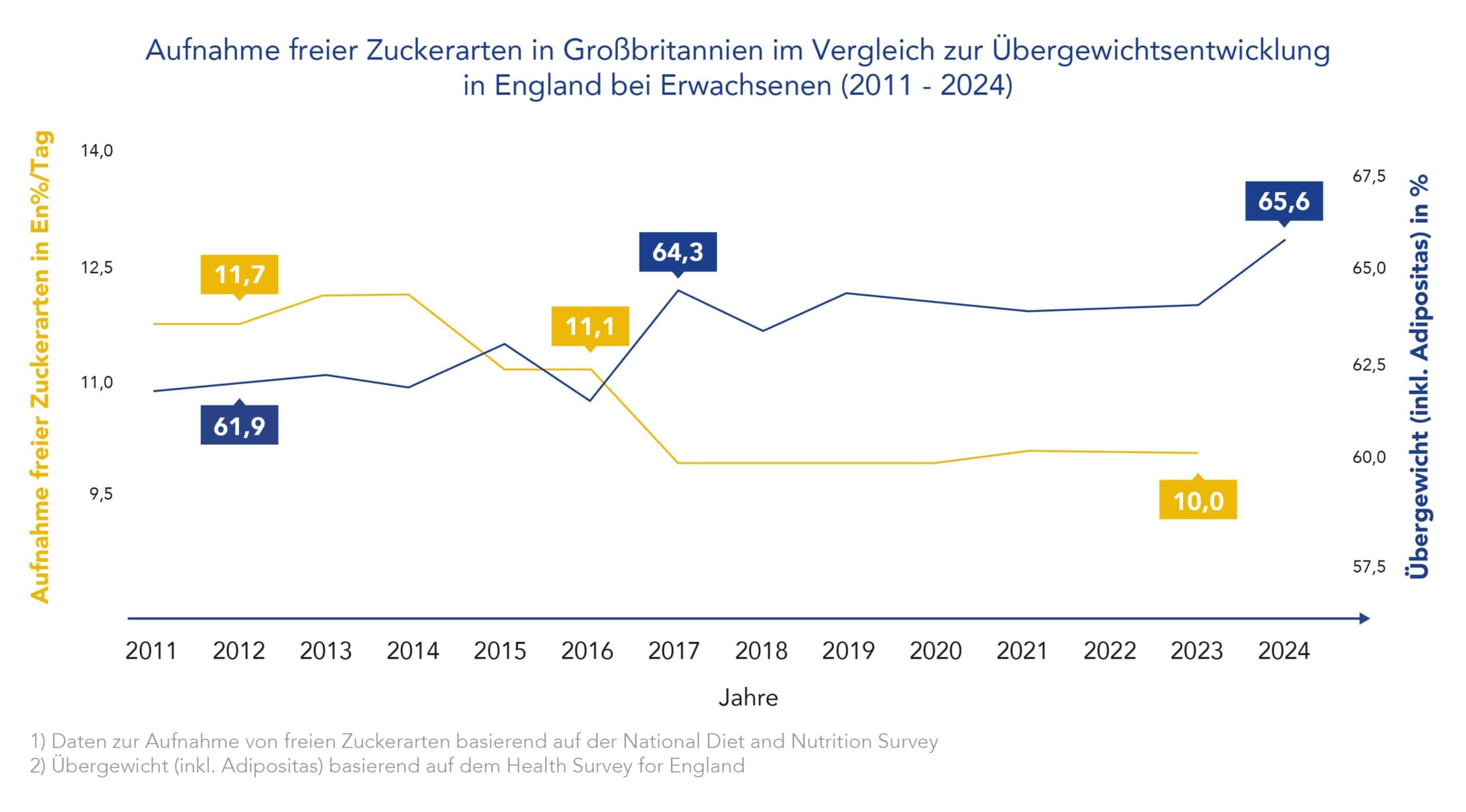

Großbritannien III – Übergewicht nimmt zu, der Zuckerverzehr ist rückläufig.

Bemerkenswert ist in Großbritannien zudem, dass die Zuckerzufuhr seit 2011 rückläufig ist[7]. Gleichzeitig steigen Übergewicht und Adipositas trotz Einführung einer Zuckersteuer im Jahr 2018 kontinuierlich weiter an.[8]

Dass in Großbritannien trotz des rückläufigen Zuckerverzehrs Übergewicht zunimmt, deutet darauf hin, dass andere Faktoren eine Rolle spielen.

Einsparungen im Gesundheitssystem werden ohne Kontext simuliert.

In der Debatte über die Finanzierung des Gesundheitssystems wird in letzter Zeit häufig über die Einführung einer Zuckersteuer diskutiert. Auch hier werden häufig Modellierungsstudien als vermeintlicher Beleg für positive gesundheitliche Effekte genutzt. Die Modelle unterstellen, dass eine Zuckersteuer zu weniger Übergewicht führt. Sie setzen Kausalität voraus, belegen diese aber nicht.

Die 2023 von Emmert-Fees et al.[8] publizierte Veröffentlichung hat die Auswirkungen einer Zuckersteuer für Deutschland simuliert. Die Grundannahme hier ist, dass die Besteuerung von zuckerhaltigen Erfrischungsgetränken zur Abnahme des Körpergewichts führt, wobei wissenschaftliche Belege fehlen.

Laut den Autoren könnte eine Zuckersteuer dazu führen, dass bis zu 6 g weniger Zucker pro Tag (24 kcal) verzehrt würden. Dass eine solche geringe postulierte Kalorieneinsparung tatsächlich positive gesundheitliche Effekte hat, erscheint allerdings ausgesprochen fragwürdig.

Simuliert wurde weiter, dass die Zuckersteuer in 20 Jahren bis zu 3,85 Milliarden Euro an Gesundheitskosten sparen könnte. Das klingt viel. Allerdings beliefen sich die Gesamtkosten des deutschen Gesundheitssystems laut Statistischem Bundesamt im Jahr 2022 auf 498 Milliarden Euro. Unter der Annahme einer gleichmäßigen Verteilung der Einsparungen über den Simulationszeitraum von 20 Jahren entsprechen die 3,85 Milliarden Euro einer jährlichen Einsparung von unter 0,04 Prozent.

Mit Absatzzahlen zu Zucker wird Handlungsbedarf suggeriert.

Die Bundesanstalt für Landwirtschaft und Ernährung (BLE), Eurostat oder die FAO kommunizieren im Rahmen ihrer Agrarstatistiken Daten zum Absatz von Zucker und zur Zuckerversorgung.

Diese agrarökonomischen Zahlen werden regelmäßig herangezogen, um zu suggerieren, dass in Deutschland zu viel Zucker konsumiert wird. Derartige Schlüsse lassen diese Daten allerdings nicht zu. Absatzzahlen kennzeichnen nur den theoretisch für den Verzehr zur Verfügung stehenden Zucker als rechnerische Größe[9]. Darin enthalten sind auch Mengen, die nicht verzehrt werden. Der Zuckerabsatz ist also stets höher als der tatsächliche Verzehr. Nur Verzehrsstudien geben Aufschluss über die tatsächliche Zuckeraufnahme.

Der Verzehr von Zucker nimmt in Deutschland tendenziell ab, sowohl bei Erwachsenen als auch bei Kindern und Jugendlichen.

Die letzten bundesweiten Zahlen zum Zuckerverzehr stammen aus der Nationalen Verzehrsstudie II, deren Daten in den Jahren 2005 – 2007 erhoben wurden. Sowohl das Ernährungsverhalten als auch die Rezepturen haben sich in den letzten Jahren erheblich verändert. Während der Verzehr von Zucker (Saccharose) vor zwanzig Jahren noch bei 18−20 kg pro Kopf/Jahr lag[10], sprechen neuere Zahlen für einen deutlichen Rückgang des Zuckerverzehrs. 2024 wurden im Ernährungsbericht der Deutschen Gesellschaft für Ernährung (DGE) Ergebnisse der Bayerischen Verzehrsstudie III veröffentlicht, wonach der jährliche Zuckerverzehr bei Erwachsenen in Bereich von 13−15 kg pro Kopf/Jahr liegt[11]. Auf einen rückläufigen Trend der Zuckeraufnahme bei Kindern und Jugendlichen im Alter von 3 bis 17 Jahren, weist auch die so genannte DONALD-Studie hin. Bedingt ist der Rückgang unter anderem durch einen geringeren Softdrinkkonsum, der sich auch in Familien mit einem schwachen sozioökonomischen Status widerspiegelt[12], [13].

Referenzen:

[1] Barquera et al., Obesidad en adultos, Salud Publica Mex, 2024.

[2] Aguilar et al., The effectiveness of sin food taxes: Evidence from Mexico, J Health Econ, 2021.

[3] https://www.sipcan.at/post/die-britische-zuckersteuer-eine-gute-loesung (Zugriff 16.03.2026).

[4] Kutepova et al, Declining trends in sweetness of the diet in the UK: 2008/9–2018/19, Front Nutr, 2025.

[5] Rogers et al., Associations between trajectories of obesity prevalence in English primary school children and the UK soft drinks industry levy: An interrupted time series analysis of surveillance data, PLoS Med, 2023.

[6] https://www.gov.uk/government/collections/national-diet-and-nutrition-survey (Zugriff 16.03.2026).

[7] https://digital.nhs.uk/data-and-information/publications/statistical/health-survey-for-england (Zugriff 16.03.2026).

[8] Emmert-Fees et al., Projected health and economic impacts of sugar-sweetened beverage taxation in Germany: A cross-validation modelling study, PLoS Med, 2023.

[9] https://www.ble.de/DE/BZL/Daten-Berichte/Zucker/zucker_node.html (Zugriff 16.03.2026).

[10] Deutsche Gesellschaft für Ernährung (Hrsg.): 12. DGE-Ernährungsbericht. Bonn (2012).

[11] Deutsche Gesellschaft für Ernährung (Hrsg.): 15. DGE-Ernährungsbericht. Bonn (2024).

[12] Perrar et al., Time and Age Trends in Free Sugar Intake from Food Groups among Children and Adolescents between 1985 and 2016, Nutrients, 2020.

[13] Lampert et al. Gesundheitliche Ungleichheiten bei Kindern und Jugendlichen in Deutschland – Zeitliche Entwicklung und Trends der KiGGS-Studie, 2019.